初级的层次,预算的勾稽关系要合理,关键的指标要搭配。预算只是老板希望达到的一个程度,这不是财务预算工作追求的目标。财务预算追求的目标首先是过程,然后才是结果。财务需要把过程做的完美一点,结果并不重要。这个数字可能是老板一早就定下的。而财务人员要让大家领会到这个结果不是拍脑袋的,而是通过过程的推演让大家领会到这个过程的每一步都是合理的,这个目标通过每个月的工作和各部门的努力是可能达到的。同时在这个过程中,把这个大的目标以KPI的形式分解到各部门,让各部门为了自己的业绩来让这个预算数字变成现实,这个就是财务人员的工作。在预算编制中财务不要将过多的责任揽到自己身上,不要试图去解释每个数字,不要试图背负与预算编制不符的责任。财务的职责是辅助老板,辅助业务部门去把企业对未来的预期变成现实。

由于结果的不可控性,结果的可解释性。财务不需要对结果负责,结果是很多指标和前提的自然组合。

预算中不同公司的财务有什么角色

最大的区别就是总公司的财务总监是站在公司预算编制负责人的立场上去做,而分子公司的财务经理本身拿到是总公司压下来的一些指标。总部需要去有一个宏观的预测方法,要设置前提条件和指标,将这些前提和指标分解给分子公司。而分子公司在编制预算时必须使用这些前提和指标,必须告诉总部准备如何来完成这些指标,并且将预算变得有条理又经得起验证。

1、首先搞清楚5W1H

Why:预算大多是因上级要求而进行的,典型的要求包括:每一年为下年运营目标编制预算;看下企业的中期发展规划;预测公司未来三年业绩或预测某一产品未来销售情况。总公司下达的指示有不明确的地方也需事先弄清楚,否则预算结果需不断修改,将十分被动。

When:根据预算完成时间进行倒推,需要多久准备,业务部门要在何时提交数据。这就需要控制预算的程序和细致程度,例如讨论几轮。

Who:一般向总公司相关部门或总经理、老板等提交。哪些数字可自己得出,哪些需由其他部门提供,向谁收取?要清楚自己在公司的角色,是分公司的负责人还是总公司统领全局的人,对于不是自己角色的工作,不能去解释与承担责任。有些是上级部门压下来的指标,有些是销售部门给的数据。例如销售部门给的销售数字很难看,但是总经理已经批准,那财务去纠结这个数字会导致公司业绩完不成,就没有意义。对数据的加工,需要对这个部门了解,例如某销售老大很喜欢说大话,财务作为预算总负责人,总经理还没批准,那在跟销售老大过这个数字时就知道需要打个八折,还需要告诉老板原始的数字,以及为何要打八折。

What:企业一般会有预算提交系统或用来规定格式的要求文件,基本的有资产负债表、利润表,不同公司会有不同要求,例如:有些公司对市场份额要求较高;对利润的构成、价格变动幅度进行具体分析;有些企业要求更短或更长的周期。要预先弄清这些要求,不能以惯例盲目进行预算。财务需要做到就是了解到每一个数字的来源,而不是简单的按照往年。如果总部要求,今年重点关注某一个费用,请在报告中单列,如果不了解这个要求,不了解这个数字的来源,就需要返工重新发放资料给各个部门。

Where:有哪些部门参与,有些公司仅仅靠财务部门提供数据;有的企业有ERP系统、销售预测系统等;还有一些公司的销售对这方面很有经验,能提交有说服力的数字。

How:如何编制?如何发放指标?如何达成指标?一般预算含有总公司的意图在内,会提出一些预算指标。有时编制出的预算能达到指标而有时不能,那么如何通过修改和调整来达到指标?如果无法调整那么达不到指标的原因是什么?

2、站在公司预算负责人的立场,制作详细的时间及任务分工表,即为编制预算这项工作本身制定计划。

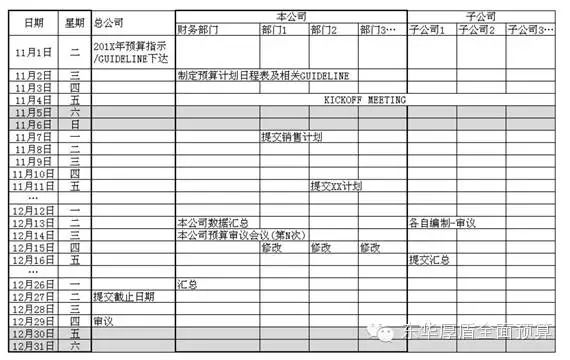

因为预算编制会涉及各种资源,在获得指标后需要去推动对数据进行明确。这不仅仅是个人之力,还需各部门负责人的帮助。其中时间计划表非常重要并且越细越好,如下表:

1)注意各时间节点/截止日(即需要何时提交什么数据,为此需要提前准备哪些数据):上表是以天为单位的样表。假设要编制下一年从1月1日到12月31日的预算,于当年11月1日得到通知,工作时间非常有限,只有2个月不到的时间,为将工作计划做细,要删去休息日,递交的时间节点也必须避开节日,业务部门不可能在休息日提交计划。建议从下往上进行规划,即从截止日期向前推,样表中截止日期为12月27日,那么12月26日前完全汇总,汇总前要有几次审议会议等,通过将指标由后向前推,得出各时间节点,这不仅帮助整理思路,对于需要提交计划的部门也十分有说服力。

2)注意各工序的先后顺序:众多部门的数据提交中当数据间有先后工序时需要求前道工序预先完成。例如销售数字未出,其他部门都无法出。采购部门的数字未出,库存预算也无法出。对于平行数据,例如费用预算,可以通过时间表尽量推动各部门同时完成以节省时间。

3)提前确认领导日程,领导参与启动会议(kickoff meeting)、审议会议等很有必要,日程须及早确认,时间表确定后再更改非常麻烦,所以尽可能制作一张详细且准确的时间任务表。预算管理是财务最重要的工作,不是销售最重要的工作。销售如果没有重视,很可能找了一个基层员工敷衍了事。这个数字又不是财务的意思,又不是销售部门的意思,而是这个员工的意思,他在拍脑袋。财务人员要狐假虎威,借总经理来开会,借总经理讲两句。总经理肯定会说预算工作很重要。这样就给了财务一个权威。让业务部门了解预算不仅是财务的工作也是他们的工作。在给出时间点之后,还需不断的跟进,包括通过纸质的通知,通过电子邮件的会议纪要,通过给到表样和模板,通过告知制作要点,通过告知该部门去年的预算编制有哪些问题,不断督促。通过这些方式提高业务部门重视程度。并时时提醒注意工作进度和截止时间。